Après le bouleversement des marchés, cap sur la reprise

À l’aube de ce printemps 2024, la récession des marchés immobiliers semble prendre fin. La détente des taux des crédits immobiliers constitue un indicateur des évolutions en cours. Après des hésitations qui vont brouiller la lisibilité de la conjoncture, le rebond de l’activité devrait devenir plus franc dès l’été. Analyse de Michel Mouillart, professeur émérite d’économie, FRICS.

Depuis plusieurs années, la récession n’a épargné aucun des marchés de l’immobilier résidentiel. Les reculs d’activité constatés depuis 2019 ont été particulièrement prononcés, de 25 % dans l’ancien à 45 % dans la promotion immobilière. Même le secteur de la rénovation énergétique, pourtant présenté comme la priorité des pouvoirs publics, n’a pas échappé à la dépression.

Et durant ces années, la physionomie et la consistance des marchés se sont profondément transformées. Depuis le déplacement d’une partie des achats de logements anciens vers les villes moyennes et les espaces géographiques où les prix sont plus abordables. En passant par une augmentation rapide des apports personnels mobilisés par les emprunteurs. Sans oublier la progression de la proportion des accédants jeunes et modestes. Et pourtant, le risque de surendettement des emprunteurs a nettement reculé.

Mais après la tempête, le calme revient progressivement. Et les marchés semblent prêts à rebondir. La baisse des taux des crédits immobiliers qui s’est amorcée en janvier va accompagner le rebond. D’autant que depuis plusieurs mois, les intentions de réaliser des achats importants se redressent, comme les enquêtes de conjoncture de l’Insee en témoignent.

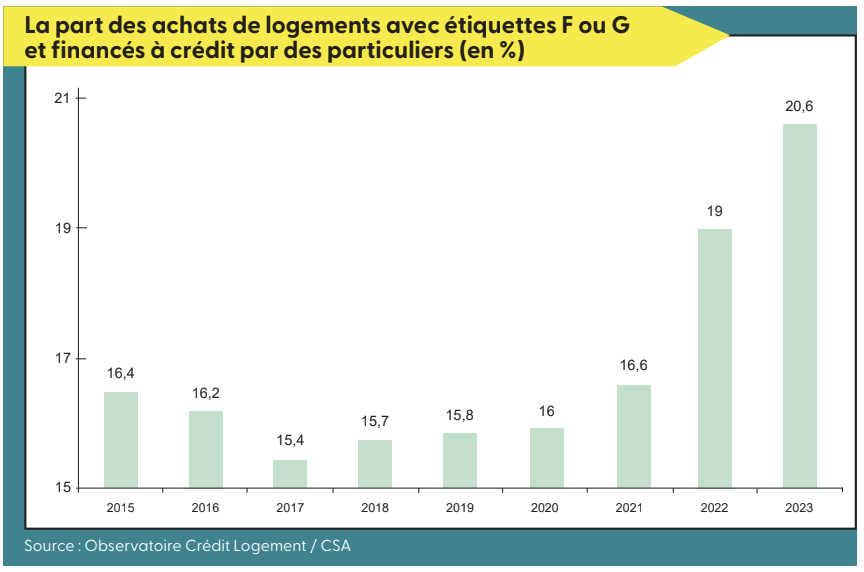

Embellie sur les achats de logements avec des étiquettes F ou G

La plupart des grandes crises et récessions qui ont affecté les marchés de l’immobilier résidentieldepuis le début

des années 2000 ont des origines et des causes extérieures au secteur du logement. Ce ne sont pas, par exemple, les excès de pseudo spéculateurs ou les prix des logements trop élevés qui expliquent cela. Ce sont en revanche des décisions gouvernementales, budgétaires et/ou monétaires qui ont plongé le secteur dans la tourmente : avec notamment, la crise américaine des subprimes en 2008, la décision de Benoist Apparu alors ministre délégué au Logement de supprimer le PTZ dans l’ancien à l’automne 2011, le confinement décidé lors de l’épidémie de la Covid-19 en 2020 ou encore le rationnement du crédit immobilier.

Mais il est habituel de tenir pour responsables les établissements bancaires qui ne font qu’appliquer une règlementation qui s’impose à eux, au risque de sanctions de la part de leurs autorités de tutelle. Bien sûr, les banques pourraient s’abstraire de ces contraintes et prêter ne serait-ce quepour ne pas mécontenter leurs clientèles et mieux soutenir la demande. Comme d’ailleurs les agents immobilierspourraient ne pas respecter les lois de la République (Hoguet, Alur, …) et par exemple exercer sans garantie financière ou louer un logement comme bon leur semble et notamment sans bail écrit.

En dehors de cela, il est de « notoriété » publique que les banques ne prêteraient plus (ou moins bien) pour financer les achats de logements avec étiquettes F ou G. Et que sur un marché de l’ancien dont l’activité a reculé de 25 % en deux ans, la prudence extrême des banquiers pour ces acquisitions ne fait qu’amplifier la crise …

Pourtant, l’observation de la répartition des achats immobiliers financés avec des crédits immobiliers révèle un tout autre paysage ! Certes, jusqu’en 2020 la part des DPE F ou G a affiché une (légère) tendance à la décrue : sur un marché des crédits en expansion, le pourcentage des logements ainsi étiquetés et financés à crédit était en moyenne de 16 %. Mais à partir de juillet 2021, cette part s’est rapidement redressée pour un DPE plus exigeant qu’auparavant et désormais opposable ; durant les années 2021 à 2023, elle s’est établie à 18,7 % en moyenne, pour s’afficher à 20,6 % en 2023. La progression de cette part ayant été rapide durant ces trois dernières années, mais l’amélioration de la «qualité » du DPE ne suffit pas à expliquer une telle évolution.

Sur un marché en récession, alors que la chute de la production de crédits a été historique en 2023 (avec – 39,5 % pour le nombre de prêts accordés, d’après l’Observatoire Crédit Logement/CSA) au point d’ailleurs que même la Banque de France a fini par l’admettre, l’évolution de la part des DPE F ou G peut néanmoins paraître singulière. Pour autant, cela ne fait qu’illustrer les transformations qui ont été celles des marchés de la transaction depuis 2019 : depuis la mise en œuvre du rationnement du crédit, la demande s’est transformée. Avec par exemple sur le marché de l’ancien, un déplacement de la demande qui ne dispose plus d’un apport personnel suffisant pour acquérir un logement sur les territoires qu’elle convoitait auparavant et qui souhaite tout de même réaliser un projet (investissement, résidence secondaire ou accession à la propriété), va rechercher des biens sur des villes moins chères : et pour des biens de moindre qualité énergétique, donc à un prix au m2 plus faible lui permettant de satisfaire aux exigences de taux d’effort (et donc de taux d’apport personnel) imposées par la Banque de France.

On remarque ainsi que durant ces dernières années, les DPE F ou G ont eu la faveur des ménages aisés (4 à 5 SMIC, et surtout 5 SMIC et plus) : des logements moins chers, de plus grande surface, plus éloignés des centres des grandes agglomérations, et sur lesquels ces ménages vont pouvoir réaliser des travaux de requalification énergétique « embarqués », l’objectif principal des travaux étant d’améliorer de manière substantiel le confort dans le

logement et la qualité de vie.

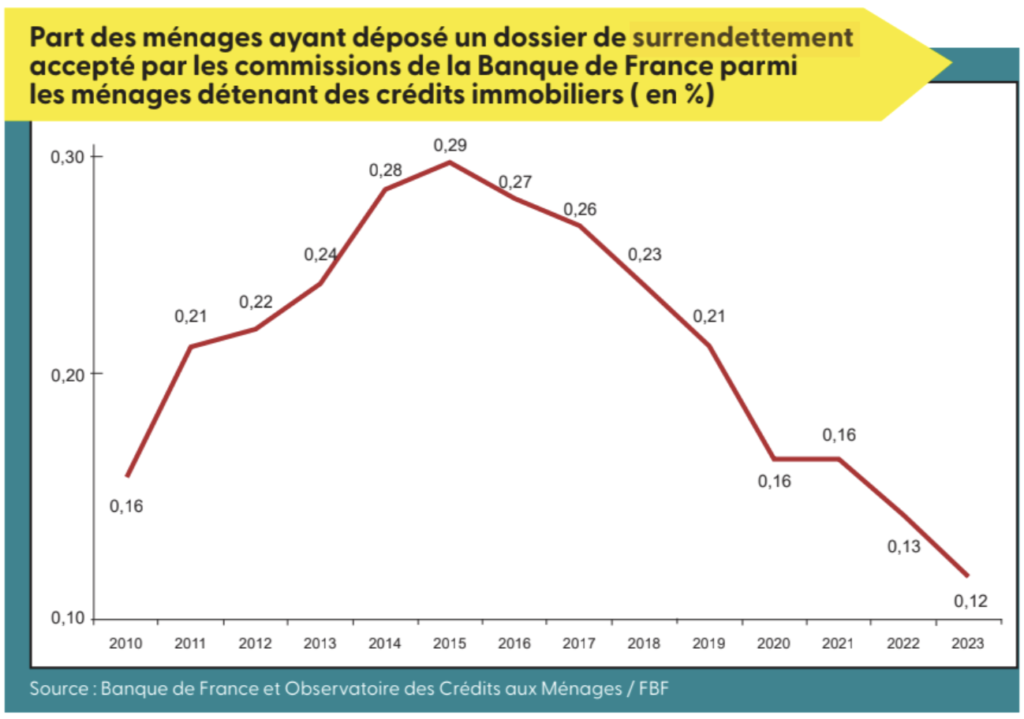

Recul rapide du surendettement des détenteurs de crédits immobiliers

Depuis la crise sanitaire, l’environnement des candidats à un achat immobilier s’est nettement détérioré. La dégradation de la situation économique et financière (reprise de l’inflation, remontée des taux des crédits, dégradation du pouvoir d’achat et du marché de l’emploi) est venue contrarier la réalisation des projets, d’autant que le resserrement de l’accès au crédit (limitation des taux d’effort, notamment) a profondément bouleversé les habitudes des ménages. Et les soutiens publics ont été remis en cause (suppression de l’APL-accession, dénaturation du dispositif Pinel et du PTZ, complexification des aides à la rénovation, …). Alors que la dégradation brutale de l’environnement international constatée depuis un an (durcissement des guerres et des conflits armés, renforcement des tensions préexistantes, agression d’Israël) et l’impact des dérèglements climatiques (tempêtes, inondations…) ont un peu plus assombri le paysage.

Fort de cela, le gouverneur de la Banque de France n’a cessé de répéter depuis décembre 2019 qu’il fallait protéger les ménages contre le risque de surendettement, car la fragilité des emprunteurs ne pouvait que se renforcer à l’avenir. Dans ces conditions, il convenait de ne pas alléger le rationnement du crédit qu’il avait contribué à instaurer et qui constituait la meilleure des protections, tant pour les ménages que pour le système bancaire et financier français. Pourtant, le surendettement des ménages au titre de l’immobilier n’a cessé de reculer, depuis 2016 : donc bien avant la mise en œuvre de la recommandation du HCSF. D’après la Banque de France, le nombre de dossiers de ménages détenant des crédits immobiliers et acceptés en 2013 par les commissions de surendettement était de 10 700, contre 11 700 un an auparavant (- 8,3 %) et 25 300 (- 57,7 %) en 2015 au plus haut depuis au moins 25 ans ! Comme en 2023, on comptait 9,03 millions de ménages détenant des crédits immobiliers, ce ne sont que 0,12 % d’entre eux qui étaient en situation de surendettement, contre 0,29 % en 2015 : et dans la majorité des cas, le surendettement survient en raison d’une maladie, d’un divorce, d’une séparation ou de la perte d’un emploi.

Le risque de surendettement des ménages au titre de l’immobilier est donc très faible. Et il ne justifie pas, à lui seul, le maintien de mesures exorbitantes, tel le rationnement actuel du crédit qui a largement contribué à l’effondrement des marchés de l’immobilier résidentiel. Une mesure d’exception prise à l’automne 2019 avant les grands bouleversements et qui n’a pas été redimensionnée depuis dans un monde qui a changé et alors que le risque principal invoqué pour la justifier s’est considérablement amoindri, avec comme corollaire un coût du risque pour les banques particulièrement faible, comme la Banque de France le répète régulièrement… D’autant que la qua-

si-totalité des observateurs et analystes (y compris la Banque de France, par exemple dans une publication de décembre 2023 : « Evaluation des risque du système financier français ») s’accordent sur la solidité du système français de financement du logement caractérisé par des taux fixes sur l’ensemble de la maturité du prêt, la garantie de la majorité des prêts par un système de cautionnement et une évaluation de la solvabilité de l’emprunteur basée sur l’analyse de ses revenus et non sur la valeur de son bien immobilier !

Les décisions de resserrement de l’accès au crédit et le maintien de mesures d’exception sont donc difficiles à comprendre, sauf à imaginer que d’autres impératifs non explicités ont présidé aux décisions du HCSF.

En route vers la baisse des taux des crédits immobiliers

Dès lors, rien ne s’oppose à un atterrissage des taux des crédits immobiliers, un coût du risque très faible facilitant cela dans le contexte d’une réduction du coût des ressources de financement des nouveaux crédits. Surtout si, comme cela se constate depuis l’automne dernier, les banques retrouvent de l’appétence pour le financement de l’immobilier résidentiel. D’ailleurs, après avoir fait preuve d’une quasi-stabilité durant l’automne 2023, les taux ont commencé à reculer : pour un taux moyen à 4,24 % en décembre, le coût du crédit immobilier s’est établi à 4,15 % en janvier dernier (Crédit Logement/CSA).

Mais la décrue des taux des crédits immobiliers devait déjà être relativement lente durant le 1er semestre 2024, compte tenu de la prudente décrue des taux de la BCE et de la relative rigidité à la baisse des conditions de rémunération de l’épargne des ménages. De plus, leurs hésitations vont être renforcées par la décision de la Banque de France de revenir à une actualisation trimestrielle des taux d’usure. Néanmoins, après être repassé sous les 4 % vers la fin du 1er trimestre (3,75 % au 2e trimestre), le taux moyen devrait finir l’année 2024 à 3,25 %.

Source : journaldelagence.com – Image : freepik.com