Immobilier : la reprise des transactions se confirme

Durant l’été, les prix des logements anciens ont progressé dans 70 % des grandes villes. En août, les prix des compromis ont augmenté de 2.0 % sur trois mois et les prix affichés, de 2.3 %. Car la pression de la demande ne se dément pas, en dépit des incertitudes politico-économiques et les ventes réalisées cet été sont en augmentation de 7.2 % sur un an. Dans plusieurs régions qui portent un tiers du marché métropolitain, les ventes ont pu s’élever de près de 20 % ! Analyse du dernier Baromètre LPI-iad par Michel Mouillart.

Renforcement de la hausse des prix durant l’été

Durant l’été, ce qui pouvait jusqu’alors ne ressembler qu’à une simple embellie du marché de l’ancien s’est transformé en une reprise durable. En dépit des incertitudes économiques et financières qui ont altéré l’environnement du marché, le redémarrage des ventes de logements anciens à des particuliers s’est amplifié

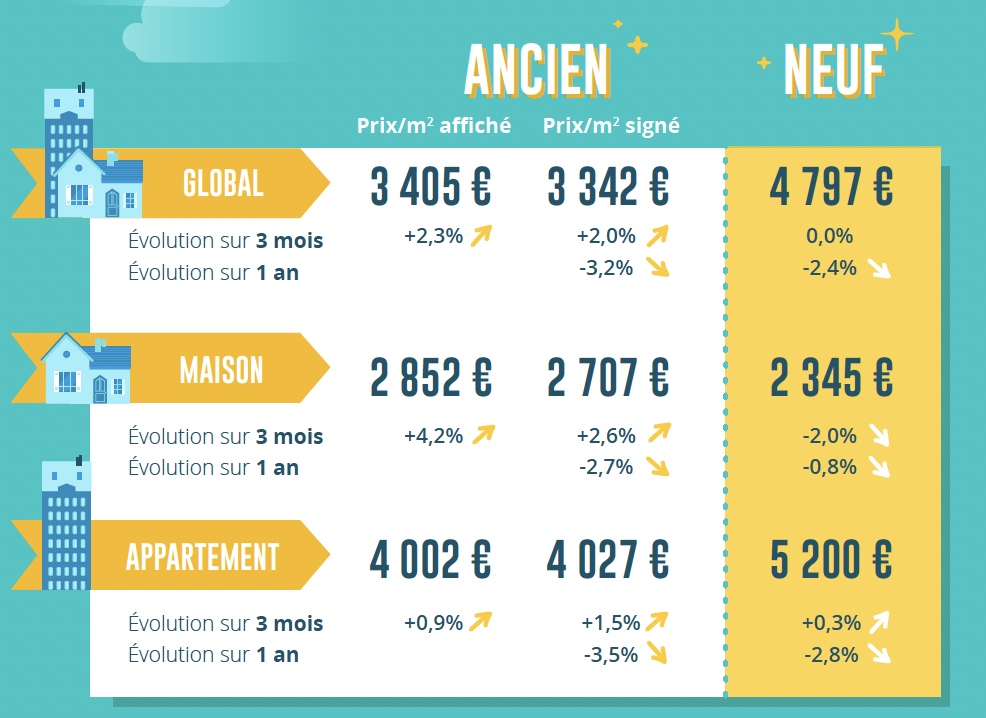

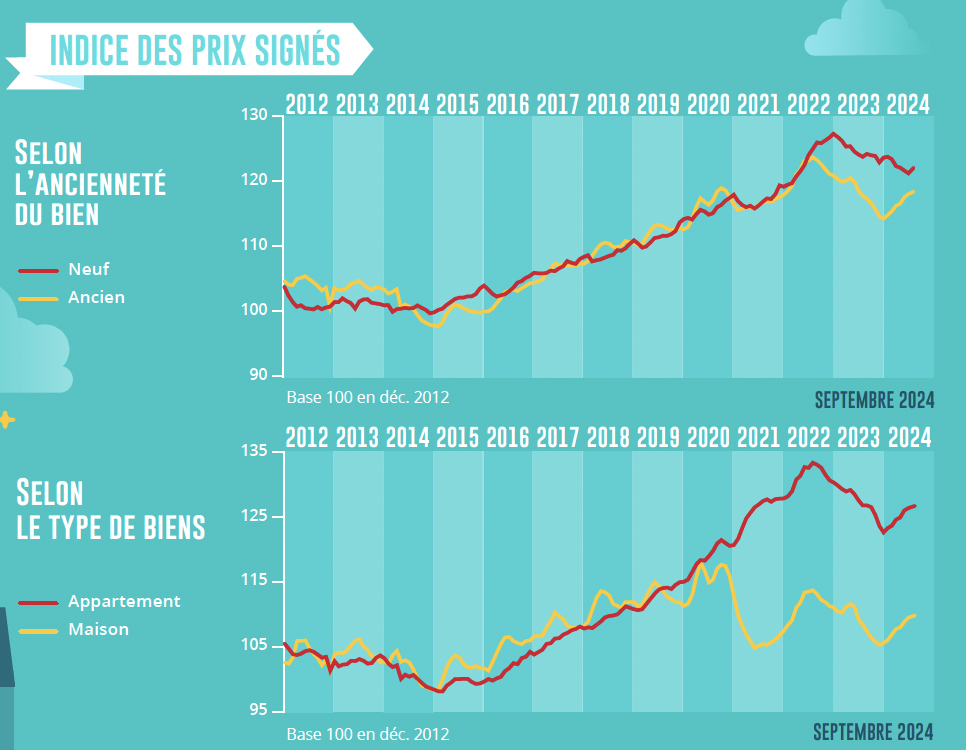

Ainsi la hausse des prix s’est encore renforcée, en province et dans la plupart des grandes villes, dont Paris. La courbe des prix s’était inversée dès le mois de mars et à fin août, en niveau trimestriel glissant, l’augmentation est de 2.0 % sur trois mois pour les compromis signés (+ 1.5 % pour les appartements et + 2.6 % pour les maisons). Et après 6 mois de progression, les prix affichés ont encore augmenté de 2.3 % en août (et même de 4.2 % sur le marché des maisons) laissant se dessiner les évolutions futures des prix signés.

Pourtant, le mois d’août a rarement été le meilleur de l’année en termes d’évolution des prix. Mais cette année, l’offre nouvelle a clairement renoué avec des propositions de prix plus ambitieuses qu’auparavant. Comme cela est habituel lorsque le marché retrouve des couleurs, les vendeurs se font plus hardis. Surtout dans le contexte d’une pénurie généralisée de logements, neufs et anciens!

Mais bien que la courbe des prix se soit inversée et que le rythme des augmentations se renforce au fil des mois, les prix signés restent orientés à la baisse en niveau annuel glissant. Certes, le rythme de la baisse est désormais moins rapide, mois après mois : avec – 3.2 % pour l’ensemble du marché, contre – 4.7 % en avril et en mai. Cependant, il faudra attendre encore plusieurs mois (probablement le printemps 2025) pour qu’à son tour la courbe des prix mesurés en niveau annuel glissant se retourne.

Maintien des tendances d’évolution des prix du neuf

La demande de logements neufs se renforce depuis le printemps dernier, encouragée dans ses projets par le relèvement de l’offre bancaire et l’amélioration des conditions de crédit. Mais pour l’heure, si l’offre des constructeurs de maisons individuelles se relève lentement, celle des promoteurs privés ne réussit pas encore à sortir d’une crise inédite, tant par son ampleur que par les conséquences de l’absence de soutien des pouvoirs publics. Et l’insuffisance de l’offre nouvelle n’est pas synonyme d’une remontée nette et sensible des prix des logements commercialisés, comme cela se constate sur le marché de l’ancien. Les conditions de formations des prix ne sont pas les mêmes, dominées par les déséquilibres quantitatifs entre offre et demande et les capacités d’accès au crédit dans l’ancien ; mais gouvernées par les contraintes de l’offre dans le neuf.

Ainsi, si les tendances récessives des prix des logements neufs s’atténuent au fil des mois, les perspectives d’un retournement de la courbe des prix diffèrent entre le marché des maisons et celui des appartements.

Sur le marché de la maison individuelle, avec la lente remontée du niveau des ventes des constructeurs amorcée au printemps, le rythme de la baisse des prix mesurés en niveau annuel glissant se maintient à 0.8 % en glissement annuel depuis mai dernier. Et au-delà de l’affaiblissement saisonnier de l’activité en août et son impact sur les prix des ventes, l’inflexion de la courbe des prix se confirme.

En revanche, sur le marché de la promotion immobilière, les prix des appartements reculent toujours à un rythme assez soutenu. En août, en niveau annuel glissant, la baisse est stabilisée à 2.8 %, en glissement annuel : mais sans encore annoncer un prochain retournement de la courbe des prix.

Augmentation des prix dans 70 % des grandes villes

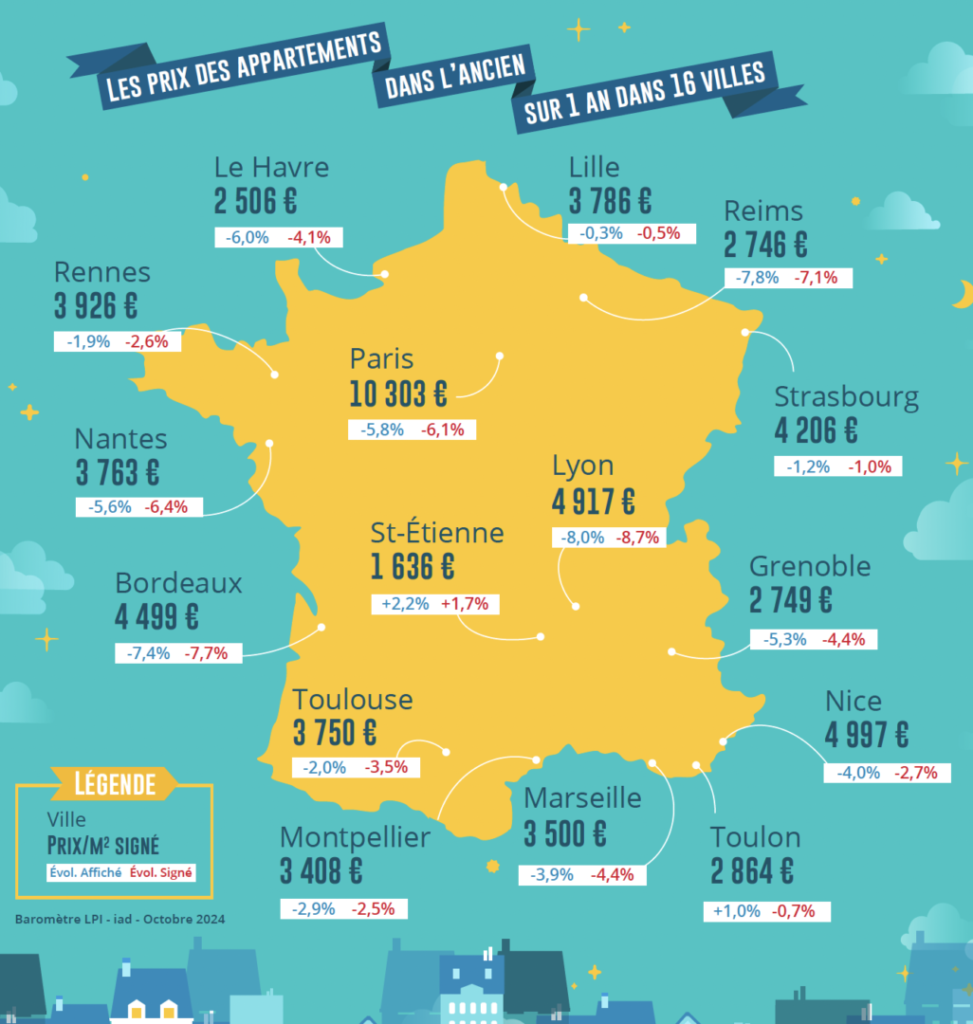

La hausse des prix des appartements anciens s’est poursuivie durant l’été, bien qu’à un rythme plus lent qu’à la fin du printemps, comme cela est habituel en août. Pourtant, l’augmentation des prix s’est renforcée dans 70 % des grandes villes (plus de 100 000 habitants) : elle a alors été de 5.4 %, en moyenne. Et au cours des 3 derniers mois l’augmentation des prix des appartements a été d’au moins 2 %, dans la moitié des grandes villes : à un rythme moyen de 7.4 % ! Et alors que cette hausse reste vive sur Marseille (+ 4.1 %), le rebond se confirme sur Paris à un rythme beaucoup plus modéré (+ 0.6 %), mais néanmoins remarquable.

En outre durant l’été, les prix ont progressé de 3.5 % (en moyenne) sur trois mois dans 67 % des villes de province.

Mais compte tenu du recul des prix observés en 2023, en niveau annuel glissant les prix augmentent sur un an dans « seulement » 35 % des villes de province (contre 23 % en juin), de 5.7 % en moyenne : avec par exemple, des hausses de 10 % et plus dans des villes de plus de 400 000 habitants telles Brive-la-Gaillarde, Grasse ou La Roche-sur-Yon, voire Chalon-sur-Saône. La hausse se propage et se constate (au rythme de 5 % et plus) sur des grandes villes telles Amiens, Limoges ou Metz. Et lorsque la baisse se poursuit, elle se fait moins rapide, de mois en mois : durant l’été, le rythme de la baisse a ainsi diminué de 1 point à Besançon, Lille ou Strasbourg ; et de 2 points à Caen, Mulhouse ou Rennes.

Ainsi, le recul est maintenant trois fois moins rapide en province qu’en Ile-de-France : – 1.9 % sur un an (- 3.2 % en juin) contre – 6.0 %.

Car même si le marché se redresse aussi en Ile-de-France, les prix des appartements peinent à décoller. Néanmoins depuis avril dernier la hausse se constate en niveau trimestriel glissant : et durant l’été, le rythme de la baisse a ainsi diminué de 1 point dans 61 % des villes franciliennes. Ainsi à fin août les prix augmentent de 1.1 % sur trois mois. Cela confirme la transformation de la conjoncture francilienne, mais compte tenu du rythme des baisses observées jusqu’alors, le retournement de la courbe des prix va être plus lent qu’en province.

Le Grand Genève à côté des principales métropoles

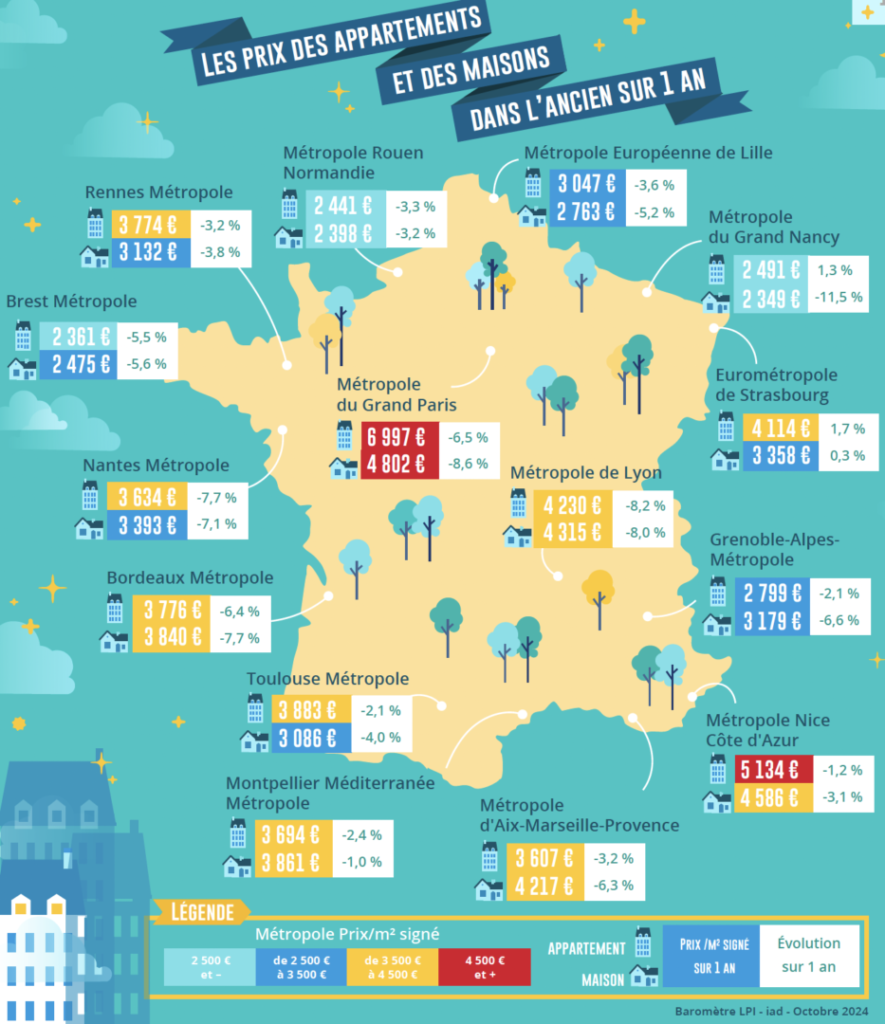

Le pôle métropolitain du Genevois français, la partie française du Grand Genève, peut aisément se comparer à quelques-unes des grandes métropoles. Avec 117 communes (8 intercommunalités), il accueille plus de 436 000 habitants : soit le double de Brest Métropole ou de la Métropole du Grand Nancy ; mais bien sûr, de l’ordre de trois fois moins que la Métropole Européenne de Lille ou la Métropole de Lyon ; et près de quatre fois moins que la Métropole d’Aix-Marseille-Provence.

Car mises à part Annemasse et Thonon-les-Bains (avec près de 40 000 habitants chacune), les communes composant le Grand Genève sont plutôt petites ou très petites. Pourtant, compte tenu des déséquilibres d’un marché immobilier frontalier très convoité et subissant de plein fouet les conséquences de la pénurie de logements enracinée côté suisse, les prix des appartements anciens rivalisent largement avec ceux des principales métropoles françaises. En se situant à 4 280 €/m² en août 2024, ils sont comparables à ceux des métropoles de Lyon et de Strasbourg ; et loin devant (de l’ordre de 75 % de plus) ceux des métropoles de Brest, Nancy ou Rouen, voire de Grenoble-Alpes-Métropole.

D’ailleurs, le prix moyen des appartements du Grand Genève se place dans le quart supérieur des 178 villes de Métropole de plus de 40 000 habitants. Et le rythme d’augmentation de ses prix (+ 4.6 % sur un an) est nettement plus rapide que celui observé dans les grandes métropoles (- 3.5 % en moyenne) ou dans les villes de plus de 40 000 habitants : il se situe d’ailleurs parmi les 5 % de villes dont les augmentations de prix ont été supérieures à 4.5 % sur un an.

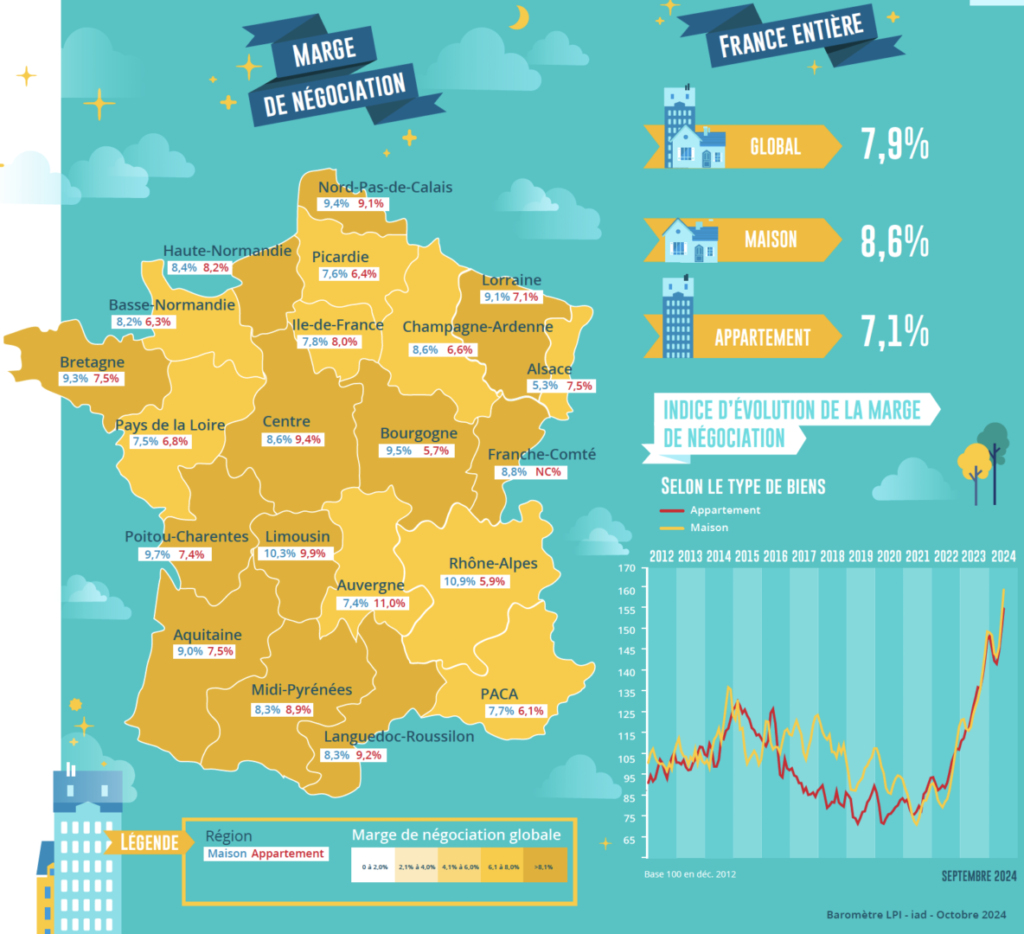

Augmentation rapide des marges sur le marché des maisons

Entre des acheteurs potentiels et des vendeurs qui reviennent sur le marché, les pratiques de négociation des prix se sont renforcées.

Les acheteurs sont bridés par les contraintes d’apport personnel imposées par la Banque de France, alors que les vendeurs renforcent leur position sur un marché en excès de demande, déstabilisé par plus de dix années d’insuffisance de la construction.

Et au total, le niveau des marges de négociation progresse encore, bien au-delà des maximas déjà observés par le passé. En août, le niveau moyen des marges s’est établi à 7.9 % pour l’ensemble du marché : soit + 97 % depuis juin 2022, lorsque la décision de la BCE de renoncer à sa politique de soutien aux économies réelles de la zone euro est venue amplifier la stratégie de rationnement de l’accès au crédit à l’oeuvre en France depuis 2019.

De plus, les marges diffèrent nettement entre le marché des appartements (7.1 %, en progression de 80 % depuis juin 2022) et celui des maisons (8.5 %, en progression de 110 % depuis juin 2022). Le rétablissement du marché de l’ancien s’accompagne en effet d’une pression sur les prix des maisons plus forte que sur ceux des appartements.

En outre, les évolutions récentes n’ont pas été comparables entre tous les types de logements. Alors que sur l’ensemble du marché des appartements les marges ont augmenté de 8.5 % depuis janvier, elles ont reculé rapidement (- 41 %) sur les grands logements (6 pièces et plus) pour s’établir à 7.6 % en août. En revanche, elles sont restées à peu près stables sur le segment de marché des 2 à 5 pièces (à 6.6 % en moyenne). Mais elles ont bondi (+ 39 %) sur les studios pour s’afficher à 8.6 %.

Dans le même temps, les marges ont progressé de 11.3 % sur le marché des maisons. Mais depuis le début de l’année, la hausse est générale quelle que soit la taille des logements. Et si elles n’ont que lentement cru (+ 5 %) sur les 5 et 6 pièces (à 7.5 % en moyenne), elles ont progressé plus rapidement sur les 3 et 4 pièces (+ 15 %, à 8.9 % en moyenne) et surtout pour les 7 pièces et plus (+ 24 %, à 9.3 % en moyenne).

Nombre de transactions : un été très encourageant

Depuis le début de l’année, le marché de l’ancien bénéficie pleinement du regain de l’offre de crédits bancaires. Et les particuliers dont les intentions d’achats immobiliers se redressent depuis l’automne 2023, comme les enquêtes de l’INSEE le confirment mois après mois, peuvent compter sur la baisse des taux des crédits immobiliers et sur l’allongement de la durée des prêts. De plus, l’amélioration du moral des ménages s’est alimentée d’un effet JO propice aux engagements sur le moyen-long terme, alors que le ralentissement de l’inflation vient opportunément soutenir le pouvoir d’achat et a fini par convaincre la BCE de poursuivre la baisse de ses taux de refinancement.

Le rebond du marché n’a donc pas été contrarié par les incertitudes politiques nées de la dissolution de l’Assemblée Nationale.

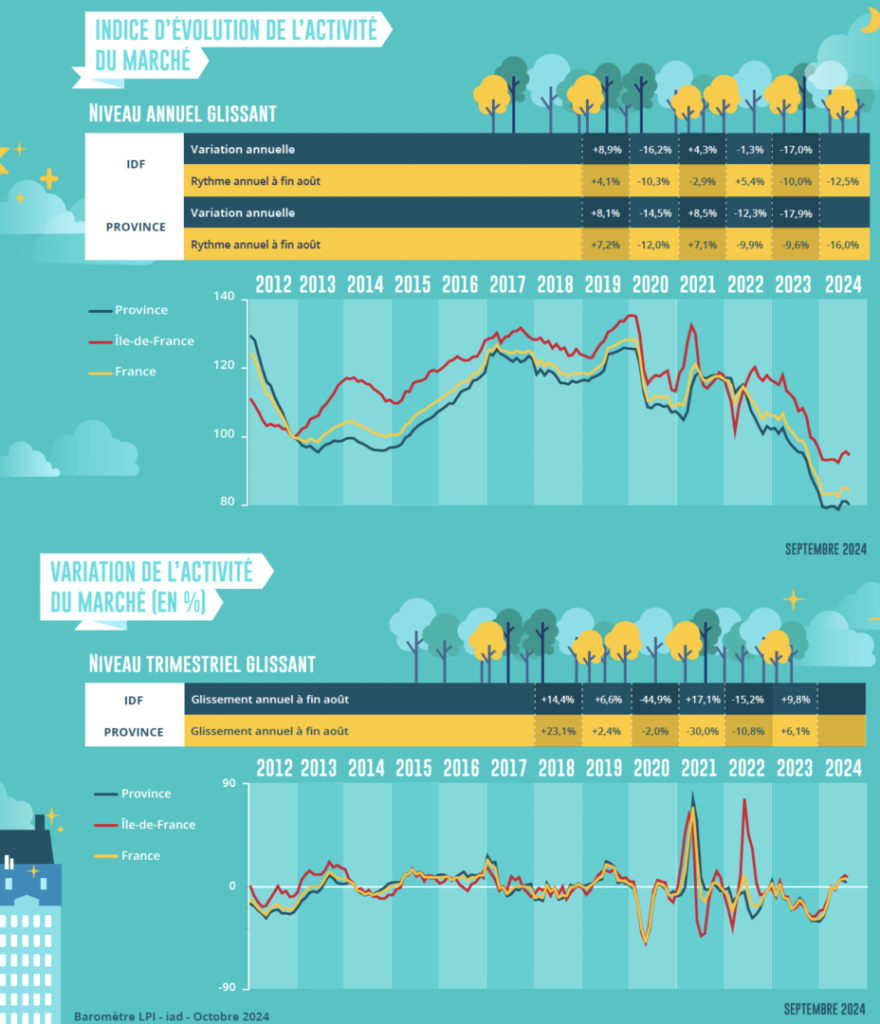

Durant l’été, le nombre de compromis signés a progressé rapidement : en niveau trimestriel glissant, les ventes réalisées à fin août 2024 sont en augmentation de 7.2 % sur un an.

D’ailleurs, alors qu’habituellement les ventes baissent de 24.4 % en août, l’activité étant réduite au coeur de l’été, cette année le recul a été moindre (de 18.7 %, comme cela se constate durant les années de bonne conjoncture).

L’été fut donc encourageant et le rebond du marché net. Mais le nombre de compromis signés sur les 8 premiers mois de 2024 reste inférieur de 5.4 % à son niveau de 2023. Et ce rebond ne permettra pas à lui seul de retrouver les niveaux élevés d’activité constatés à la fin des années 2010, tant que le rationnement de l’accès au crédit imposé par la Banque de France perdurera.

Poursuite du redressement du marché, presque partout

Le rétablissement du marché de l’ancien n’est pas général. Certaines régions restent encore à l’écart du regain d’activité qui s’est amplifié durant l’été. Alors que France entière le nombre de compromis signés mesuré en niveau trimestriel glissant a cru de 7.2 % en glissement annuel, cinq régions représentant 17 % du marché national ont enregistré un nouveau recul d’activité de 5 %, en moyenne : l’Aquitaine, la Basse Normandie, la Franche Comté, le Languedoc-Roussillon et le Limousin. Dans ces régions, où les prix ont souvent fait preuve d’une certaine rigidité à la baisse (à l’exception de l’Aquitaine), la demande est pénalisée par la situation économique et le niveau des apports personnels exigés. Il en est de même dans une moindre mesure de la Bretagne et de Poitou-Charentes (9 % du marché au total) qui réussissent juste à maintenir leur activité : les niveaux des prix pratiqués dissuadent toujours une partie de la demande, compte tenu du rationnement du crédit en vigueur.

Dans plusieurs régions (Alsace, Auvergne, Champagne-Ardenne, Haute Normandie, Nord-Pas de Calais, Pays de la Loire, Picardie et Rhône-Alpes) qui portent 33 % des ventes réalisées en Métropole, lorsque les prix pratiqués restent abordables (compte tenu des revenus des candidats à l’achat), le niveau de l’activité a progressé rapidement (au moins 10 %, voire parfois 20 %) : la demande a pu répondre plus facilement aux exigences d’un apport personnel élevé imposées, l’offre de crédits bancaires s’étant largement mobilisée afin d’atténuer les tendances récessives des marchés. En Ile de France où le marché bénéficie du retour d’acheteurs plus aisés, disposant d’un apport personnel élevé leur permettant de s’affranchir des contraintes imposées par la Banque de France, les ventes ont progressé de près de 10 % durant l’été.

Ailleurs, les ventes ont cru de l’ordre de 5 %, en moyenne. Dans ces régions, des niveaux de prix a priori abordables au regard de la demande qui se présente sur le marché et une offre de crédits dynamique ont permis à l’activité de poursuivre son redressement.

Source : journaldelagence.com – Image : freepik.com